【コラム】中小企業における経営者保証の解除

経営者が当たり前に負担していることで、何となく気持ちの悪いことの一つが【経営者保証】でしょう。

経営者保証とは、会社が銀行から借入をしているときに、経営者自身(さらに、状況によっては他の役員や経営者の家族まで)が保証人として個人の資産を担保として差し出すことです。

「しっかり経営していれば問題ない」という意見もあるかもしれませんが、新型コロナの感染拡大に見られるように、経営への影響として何があるかわからないのが今の時代です。

そして、この保証があるがために起業や事業承継に二の足を踏む人が多いということも多く、経済の活性化の足を引っ張っているとも言われています。

私も実際に経営者の皆さんや後継者の人と話していて、「保証がイヤだ、不安だ」という声をよく聞きます。100万円の借金でも返すのは大変ですが、数千万円の債務を負うことになるという不安は、よくわかります。

さらに言えば、今の時点でも、会社が破産(いわゆる「倒産」)する場合には、保証人である経営者も破産を余儀なくされるということが一般的でもあります。しかし、通常会社が破産するような場面では経営者に大きな資産が残っていることは少なく、担保としての効果はイマイチですし、そもそも金融機関は会社の経営状態や返済余力を見て貸付を行うのに、経営者の保証を必須とすることは不合理ではないかという見方もありました。

このような状況について、国も危機感を持っていて、2014年に「経営者保証に関するガイドライン」を公表して、出来る限り保証を取らない方向にしていこうという動きを見せました。

その結果

- 創業時⇒利率を若干高めに設定することで保証を不要とするような貸付制度の開発

- 事業承継⇒後継者に引き継ぐタイミングで後継者から金融機関にアプローチして保証を外すことが可能に

- 廃業時⇒各県の再生支援協議会を中心に、保証債務の弁済計画を作成することで、破産をせずに保証債務の処理を行う手続の運用が徐々に行われている

といった変化がみられるようになってきました。

それでもまだまだ物足りないということか、昨年から国の動きもさらに積極的になり、その一つの事業として、「経営者保証の相談に対する専門家派遣」といった事業が行われています。

これは、中小企業からの申し入れを受けて、中小企業診断士がチェックシートをつかって保証を外すことのできる状況なのかをチェックし、外すことができるならば銀行との話し合い方のアドバイスをし、外すことができないような状態ならば経営改善のお手伝いをするというものです。

チェックシートを見ると、経営者保証ガイドラインにおける3要件(①個人と法人の分離、②適示適切な財務状況の開示 ③健全な財務状況)を各方面からチェックする形式になっています。

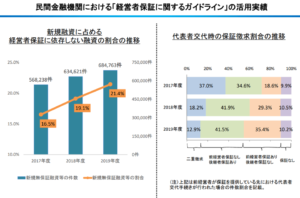

金融機関側でもどの程度経営者保証を外したかといったことが、金融庁への報告事項になっているところをみると、金融機関側でも経営者保証の在り方を検討しやすい状況にあることは間違いありません。自社が経営者保証を外すことができるような状況なのか、一度決算書を見直してみてはいかがでしょうか。

(金融庁 HPより)

まずは早めに第三者に相談していきましょう。